导语:2026年3月25日,中共中央办公厅、国务院办公厅正式印发《关于加快建立长期护理保险制度的意见》(以下简称《意见》),这标志着我国长期护理保险制度从“试点探索”进入“全面建立”的新阶段。作为社保“第六险”,该制度在借鉴国际经验的同时,立足国情作出了重要制度选择。其中,参保年龄不设门槛,而是确立“覆盖全民”的原则,这一设计引发广泛关注。

作为长期关注并专业深耕我国老龄工作和养老服务研究与实践领域的社会型智库,民生智库民政老龄研究中心基于《意见》的最新要求,对中国、日本、德国、韩国的长期护理保险制度进行了比较分析,并重点阐释参保年龄设置背后的政策逻辑。

关键词:长期护理保险、“第六险”、参保年龄

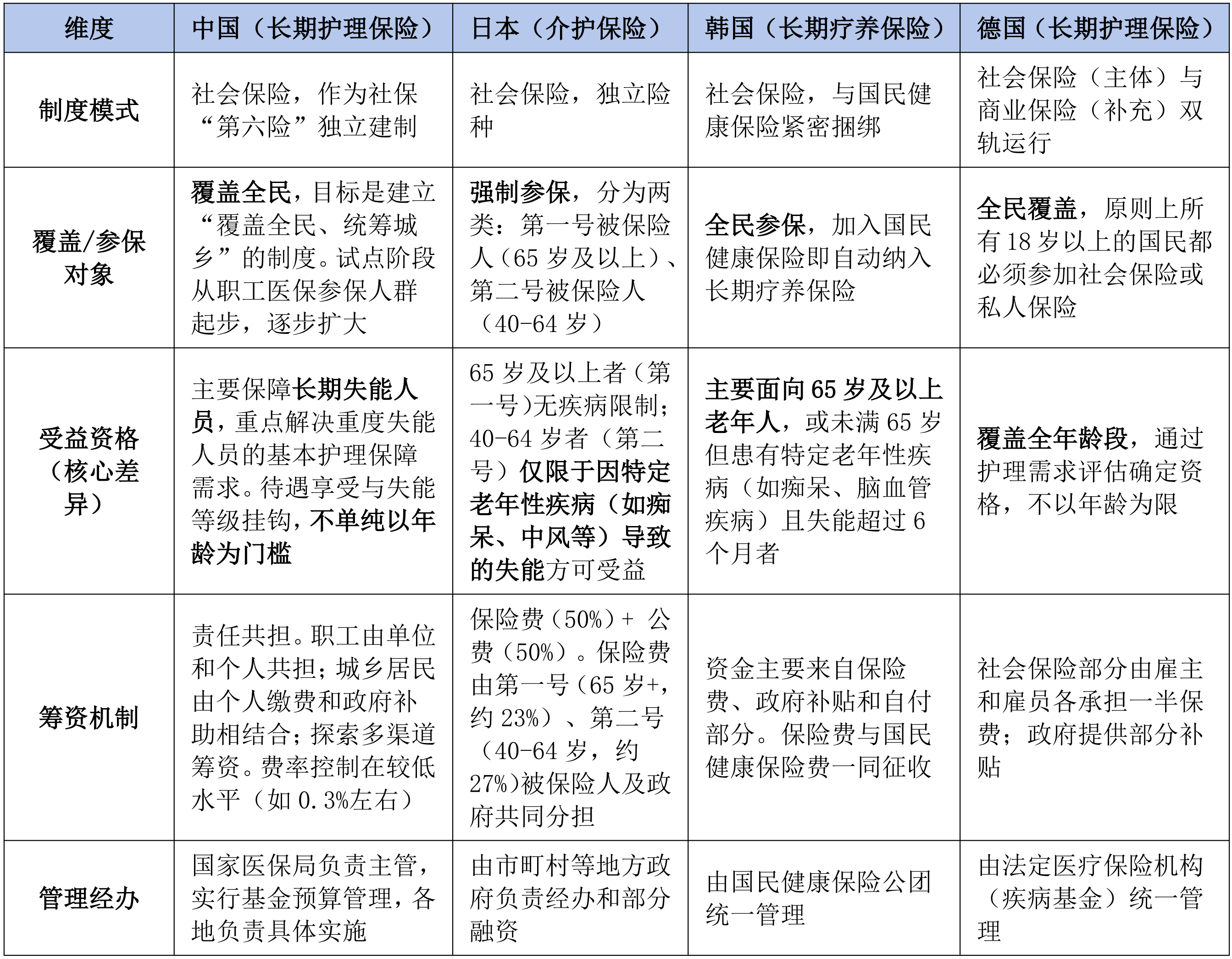

一、四国长期护理保险制度核心差异比较

应对人口老龄化带来的长期护理挑战,建立可持续的护理费用分担机制是国际共同课题。德国、日本、韩国已建立社会保险模式长护险制度,为全球提供参考。我国自2016年开展长护险试点,经10年探索也积累了宝贵经验。为凸显我国制度特色与考量,依据该《意见》,结合各国实践,从制度模式、覆盖/参保对象等核心维度,对中德日韩四国长护险制度进行多角度对比,清晰呈现各国制度设计的差异与特点。

表 中日韩德四国长期护理保险制度核心差异比较

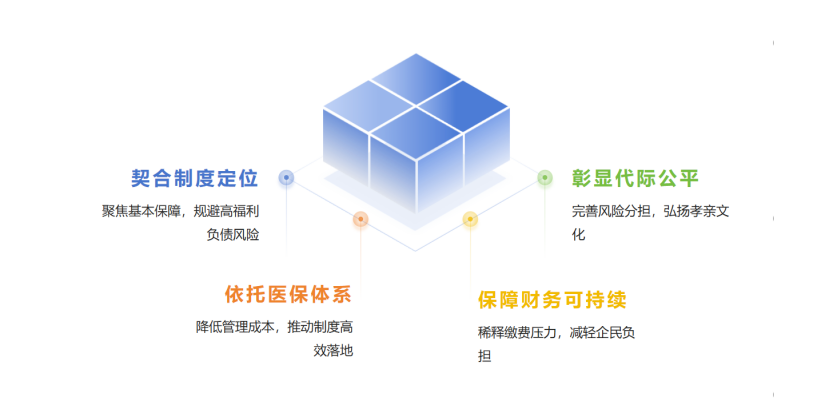

二、深度解析:为何中国未将参保年龄设限?

《意见》明确提出“覆盖全民”的核心原则,未设置参保年龄门槛(如日本的40周岁)。这一决策并非否定国际经验,而是结合我国十年试点成果,对比日本、韩国、德国等长护险政策,基于我国国情作出的务实选择,既规避了国际模式的弊端,又彰显了制度优势,具体可从四个核心维度展开分析。

(一)契合制度定位:聚焦基本保障,规避高福利负债风险

我国长护险核心定位是“保障基本、低水平起步”,这借鉴了德韩经验,也规避了日本模式的弊端。日本介护保险设40周岁参保,是为支撑其高福利支出(财政负担占比达50%),却导致财务压力激增,出现“介护崩坏”的悲观预测。德国长护险覆盖全年龄段、聚焦基本需求,韩国坚持低水平起步,均具可持续性。结合我国试点经验,长护险核心是解决当前失能人员照护负担,而非为中年人未来风险储蓄。若设40周岁门槛,易陷入日本高负债困境,全民参保则能将资金优先投入急需群体,契合制度定位与我国国情。

(二)依托医保体系:降低管理成本,推动制度高效落地

依托现有医保体系推进长护险,是未设年龄门槛的重要考量,也凸显管理优势。据报道,我国已建成世界最大规模医疗保障网,十年试点中苏州、南通等地已依托医保平台实现全人群共济扩面。日本介护保险独立于医保,需设40周岁门槛“创造”参保群体,管理成本高昂;德国需单独搭建经办体系,韩国因参保与受益年龄限制增加管理复杂度。若设40周岁的起缴年限,需切割医保系统中40岁以下人群,大幅增加行政成本。全民参保可直接衔接基本医保,既有利于发挥“大数法则”效应、降低管理成本,也契合试点“高效落地”的实践经验,同时便于与养老保险、残疾人保障等制度实现有机衔接。

(三)保障财务可持续:稀释缴费压力,减轻企民负担

未设年龄门槛,是保障长护险财务可持续的关键,也能减轻企民负担。《意见》明确我国长护险基准费率控制在0.3%左右,远低于日本(1.5%-2%)、德国(约3.4%)。日本因老龄化超预期,多次上调费率且依赖财政补贴,加重双重压力。若设40周岁门槛,缴费年限缩短、老年抚养比攀升,要么提高费率增加企业负担,要么依赖财政兜底。结合试点经验,全民参保将年轻人纳入,稀释缴费压力,支撑低费率运行;同时职工缴费可从医保个人账户划转,困难人群享受财政资助,降低即期负担,契合优化营商环境导向。

(四)彰显代际公平:完善风险分担,弘扬孝亲文化

全民参保,彰显代际公平,完善风险分担机制。日本将缴费压力集中在40-64岁“夹心层”,导致“只缴费、不受益”的社会争议;德国全年龄段参保实现代际共担,韩国全民参保但受益有年龄限制,公平性不足。我国明确“覆盖全民”是制度首要原则,通过“职工医保个人账户可用于近亲属代缴”政策,将年轻人缴费与孝亲责任挂钩。若设40周岁门槛,会割裂代际风险分担,全民参保则让各年龄段共同参与、按需受益,既化解“夹心层”压力,又扩大资金池,彰显社保人文关怀。

综上,我国长护险未设置40周岁参保年龄,是结合最新《意见》要求、总结十年试点经验,对比德日韩等国外政策后作出的科学选择。既契合“保障基本、低水平起步”的顶层设计,规避了国际模式的弊端,又在管理效率、财务可持续、代际公平等方面凸显优势,为2028年底基本建立覆盖全民、可持续的长护险制度奠定了坚实基础,也为应对人口老龄化提供了符合我国国情的社保解决方案。